老後資産2000万円を準備するために!「積立投資を活用しよう」

2019年8月18日 更新

『公的年金だけでは不足する老後資金をどのように準備すれば良いのか?』

『50歳代から間に合うのか?』

このようなご相談を多くいただきます。

老後資金準備よりも学費が優先されるご家庭も多いでしょう。

学費を負担しながら、老後資金を準備する必要を感じている50代の方は多いと思います。

老後資産2000万円を自分で用意する必要があると金融庁のレポートでも報告されましたね。

今後、老後資金をどのように準備していけば良いのでしょうか?

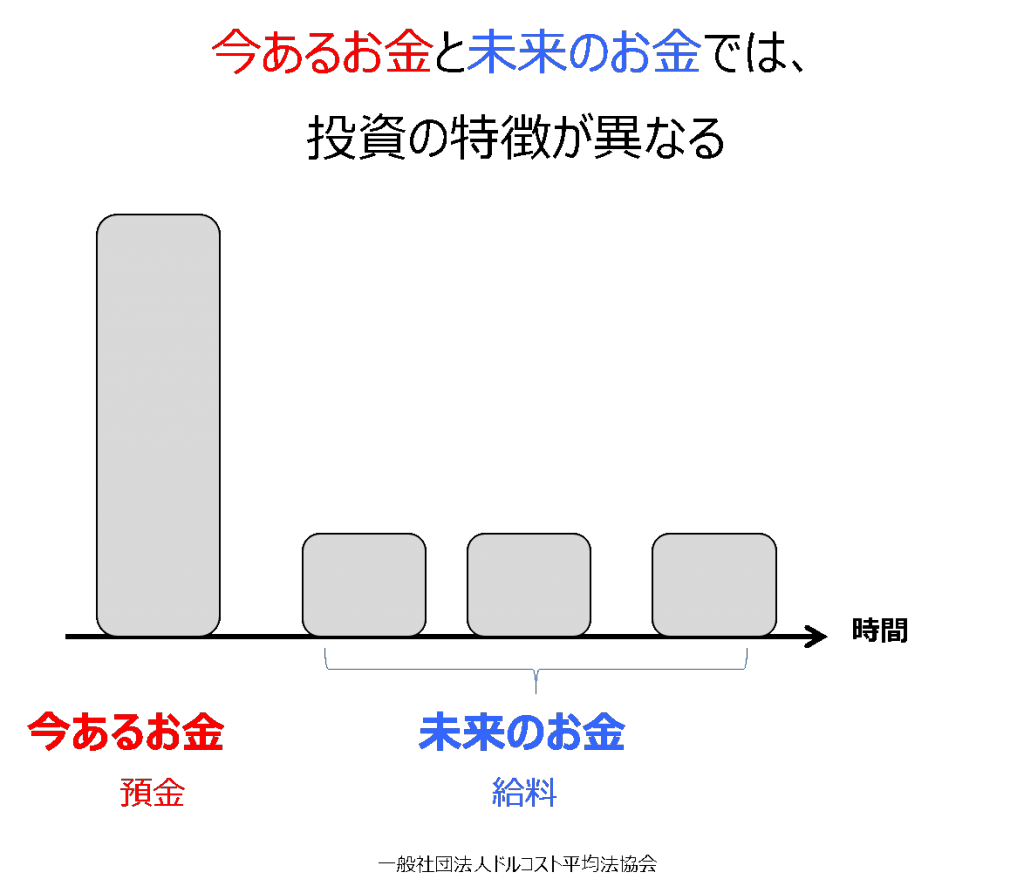

今あるお金と未来のお金で区分して貯蓄を考えよう

今ある貯金を運用していく方法とこれからの給料から積み立てる貯蓄方法では、考え方が少し違います。

まとまったお金を増やすためには、運用利回りが良い金融商品を選ぶ必要があります。

現在、日本は低金利が続いており、大きく増えるような商品はありません。

1年もの定期預金の金利はネット系銀行で 0.050%、大手都市銀行やゆうちょ銀行で年0.010%となっています。(2017年10月2日現在)

参考

じぶん銀行

http://www.jibunbank.co.jp/products/yen_deposit/?cid=gnv03

ゆうちょ銀行

http://www.jp-bank.japanpost.jp/kinri/kinri.html

1,000万円を預けた場合の1年後の税引き前利息は、ネット系銀行で5,000円、大手都市銀行やゆうちょ銀行で1,000円となります。

金利が低い中でも、少しでも有利な商品を選ぶ必要があります。

それでは、これから稼ぐ給与の中から貯蓄する場合はどのように考えれば良いでしょうか?

未来のお金とは、これから稼ぐ「給料」のことで、給料の中からコツコツと貯蓄する方法を「積立投資」と呼びます。

積立投資は、「今あるお金」を使う投資方法ではないため、誰でも簡単に取り組むことができる投資方法です。

積立投資は、ある金融商品に「定期的に」「一定金額を」「長期間に渡って」積み立てる方法です。

例えば、日経平均株価指数に連動する投資信託に毎月2万円を10年間積み立てるというイメージです。

一定金額を長期間に渡って積み立てする方法は一般に「ドルコスト平均法」と呼ばれているシンプルな投資方法です。

積立投資の特徴

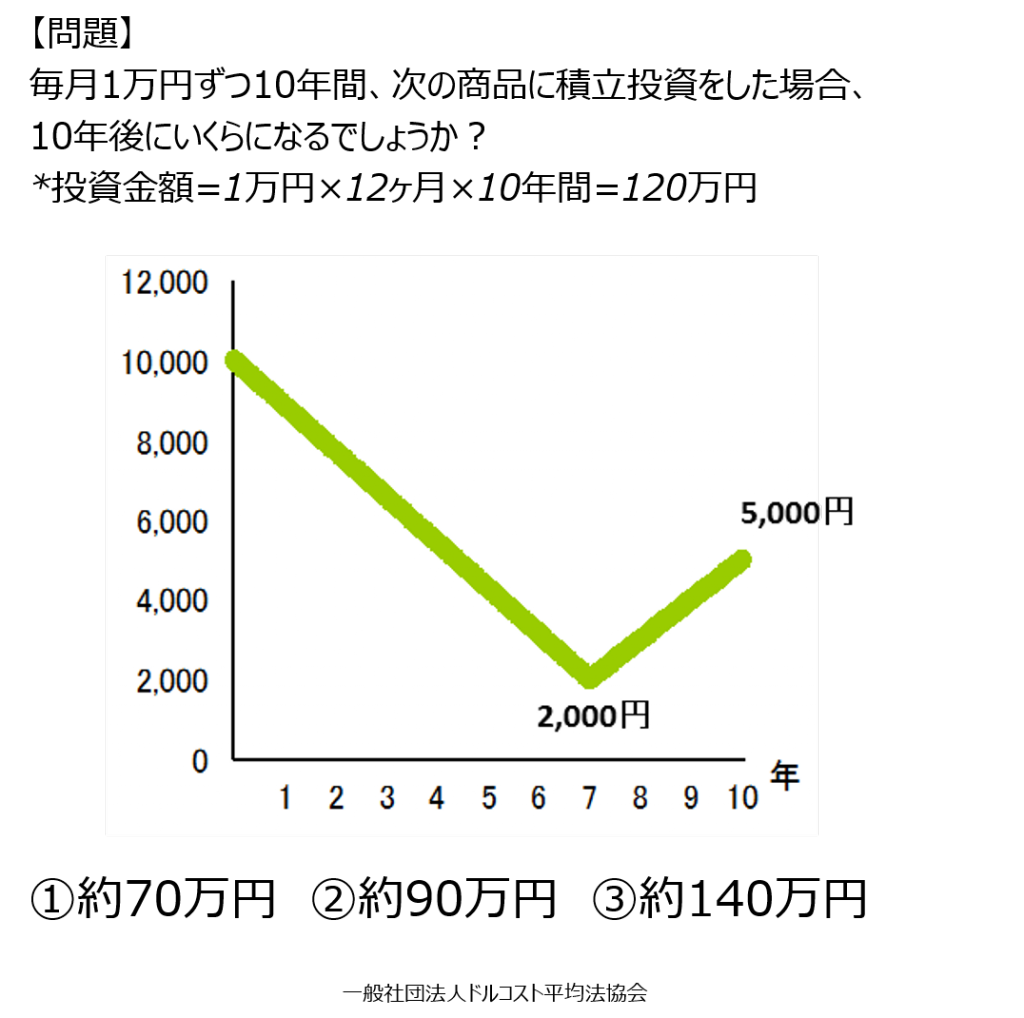

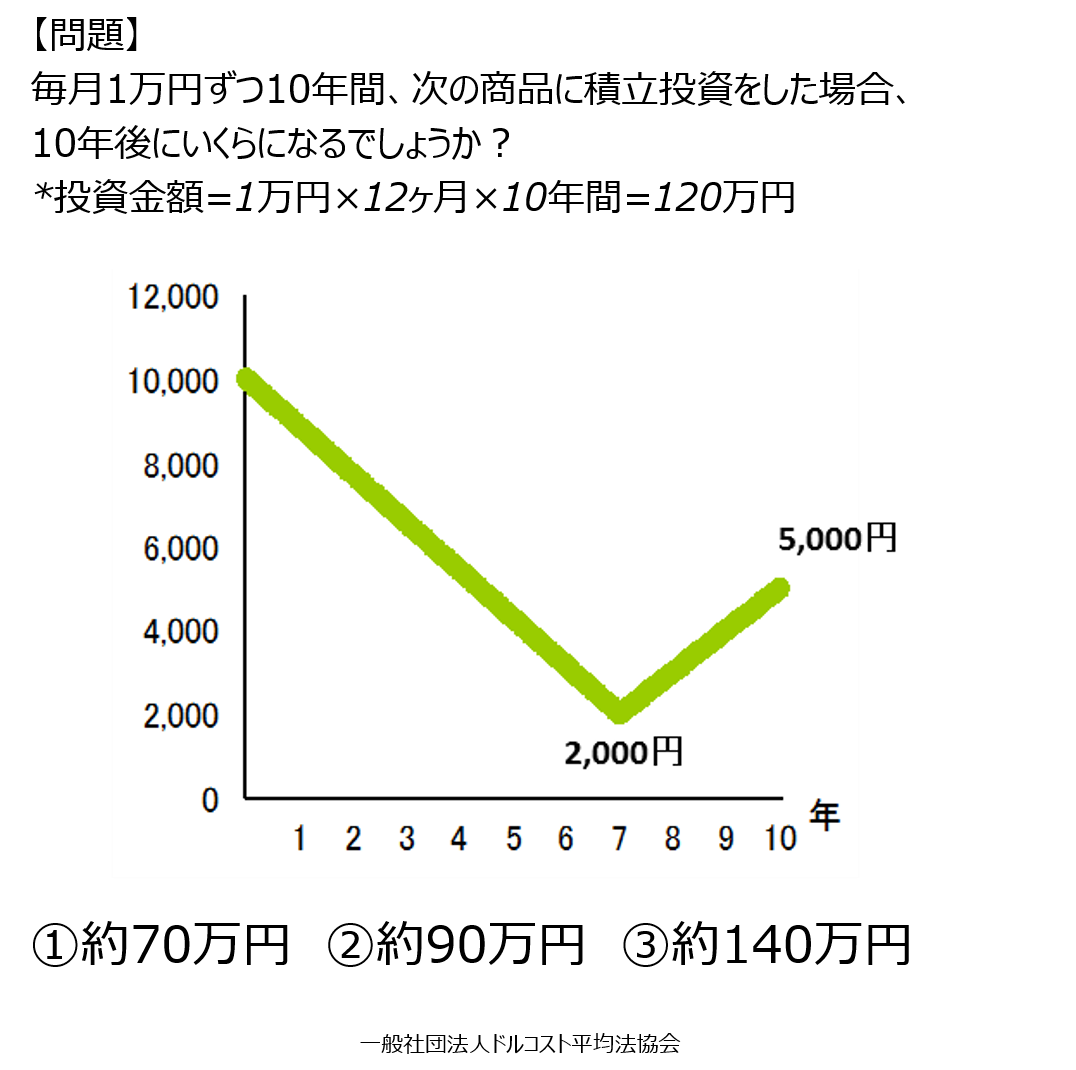

積立投資の特徴を理解するためのクイズを用意しました。

(特徴を理解するための架空の金融商品で、値動きは基本的に直線的に動くものとし、分配金や各種手数料、税金などは考慮していない。)

縦軸は商品の価格で、横軸は年数です。

商品は最初1万円ですが、毎年値下がりし7年目では2,000円となります。

その後、上昇に転じて10年目の価格は5,000円となりました。

この商品を毎月1万円積立投資した場合の、10年目の成績はいくらになるでしょうか?

答えは③「約140万円」となります。

この商品に最初に120万円一括投資した場合、10年後は半分の60万円になりますが、積立投資の場合は、同じ商品に120万円投資しても、10年後の価格が半分になっても約20万円増えているのです。

商品の価格が半分になっても、なぜ、増えたのでしょうか?

仕組みを分かり易くするために、次のような事例で考えてみましょう。

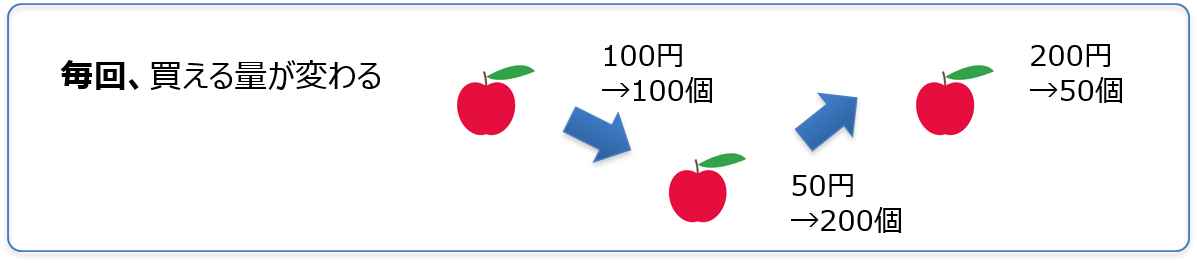

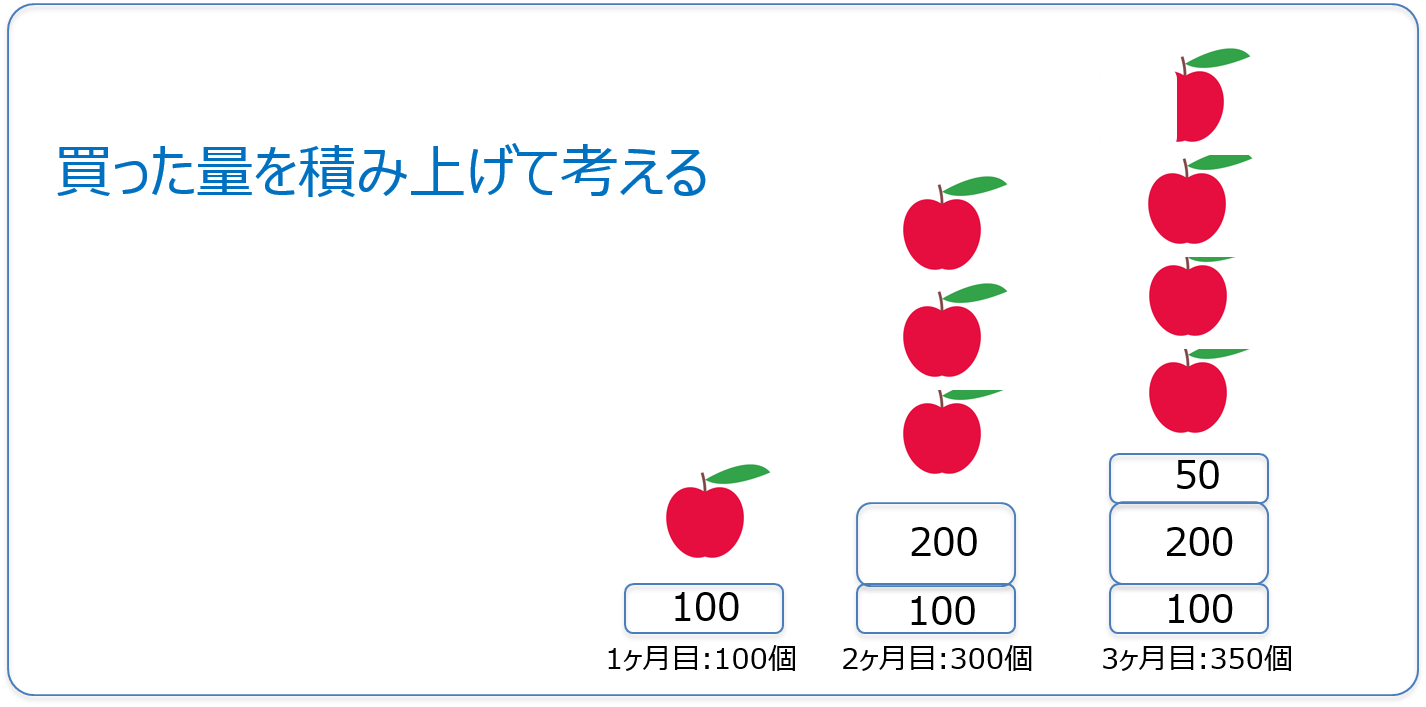

例えば、毎月1万円でリンゴを購入するとします。

1ヶ月目 リンゴの価格は 1つ100円でした。 100個購入しました。

2ヶ月目 リンゴの価格が 50円に値下がりしました。このとき、200個購入できました。累計で300個持っています。

3ヶ月目 リンゴの価格は200円に値上がりしました。このときは、50個購入しました。累計で350個持っています。

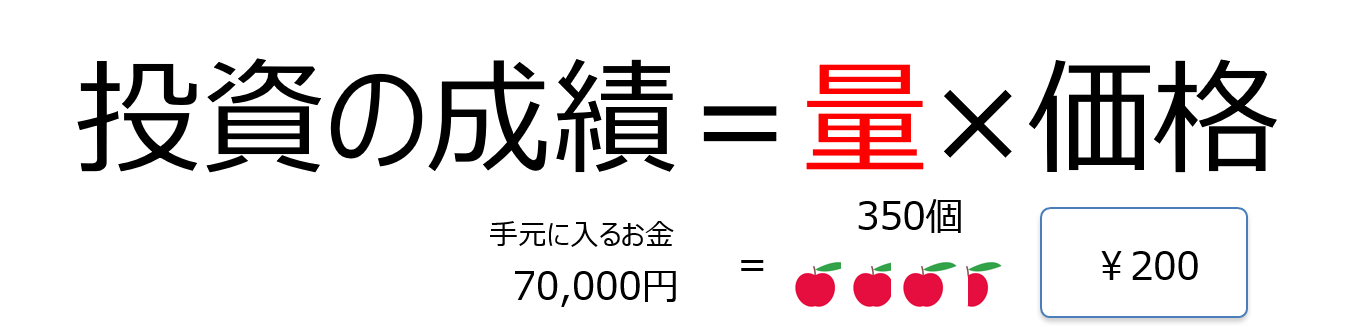

この時点で、350個のリンゴを1個200円で売却した場合、いくら手に入れることができるでしょうか?

350個×200円/個= 70,000円

積立投資もリンゴの場合と同じで、毎月同じ金額を投資していきます。毎月、投資信託などの「量」を買い込んでいきます。

投資する商品の価格は毎月変わるので、購入できる「量」は毎月変化していきます。価格が下がるとたくさんの「量」が購入でき、価格が上がると買える「量」が減ります。毎月、購入できる「量」が変化します。

そして、毎月購入した「量」を積み上げていきます。リンゴと同じように購入量が積み上がっていくイメージです。

このように「量」を積み上げていく方法をドルコスト平均法と言います。

最後に積み上がった「量」を将来の価格で売却します。

このときの成績が投資の成績となります。

投資の成績の公式

もう一度、先ほどの問題をみてみましょう。

1万円からスタートしてから、2,000円まで価格が下がっていますが、この間購入できる「量」が増え続けています。7年目の2,000円のときは、最初の5倍の「量」が購入できています。

この投資の成績=買い込んだ 「量」× 最終価格 5,000円=約140万円

となったのです。

積立投資の場合、金融商品の価格が下がっても購入できる「量」が増えていきます。

「商品の価格が下がると損をしてしまう」と考えがちですが、これは一括投資の場合で、積立投資の場合は、「量」×「将来の価格」で投資の成績は決まります。

積立投資を利用しよう

積立投資はこれから稼ぐ給与の中から、毎月コツコツと貯めていく投資です。

はじめるのは簡単ですが、大切なことは売却時の最終価格です。

そのため、成長が期待できる商品を選ぶことがポイントになります。

特定の株式だと、倒産した場合、価格がゼロになってしまう可能性があるので、分散投資が可能な『投資信託』が適しています。

投資信託はマーケットの動向で価格が上下します。政治的な要因やリーマン・ショックのように世界同時に下落することもあります。

上げ下げを繰り返しながら、ゆるやかに成長が期待できる世界経済全体に投資するような投資信託などを選択したいものです。

価格が下がっても慌てず、「量」を買い込んでいくチャンスととらえて積み立てすること出来ます。

活用できる制度は色々ある

今話題の確定拠出年金制度(iDeCo)や2018年からスタートした「つみたてNISA」は投資信託で積み立てすることが出来ます。税制優遇のある仕組みを積極的に利用して、老後資金準備をスタートして頂きたいと考えます。

生命保険会社が取扱っている「変額保険」も同じような仕組みです。

まずは、自分にあった積み立て制度を選ぶことからスタートしましょう。

なお、確定拠出年金は税制優遇が大きい制度ですが、60歳までしか積み立てることができません。積立期間によっては60歳時には受け取れない場合がありますので、専門家に相談したうえでスタートした方が良いでしょう。

家計の見直しのご相談を承っております

家計の見直し・住宅ローン借り換えのご相談はコチラのフォームでご連絡ください。

ご相談希望の方は、こちらのフォームから問い合わせください。

個人型確定拠出年金(iDeCo イデコ)の相談受け付け中です

個人型も企業型のどちらもご相談承っております

ご相談希望の方は、こちらのフォームから問い合わせください。