①企業型確定拠出年金はどんな制度?

退職金制度がない会社が増えており、会社員の平均収入も伸び悩むなか、20~30代のうちから老後資金についても考える必要が出てきています。

老後資金といっても、普通預金の金利は低く、どこの銀行も大差ありません。しかし、そんな状況のもと、『企業型確定拠出年金制度』が注目されています。会社によっては、導入の際に社内向けに説明会を実施しているところもあるでしょう。

今回から、『企業型確定拠出年金制度』についてその制度や特徴などを紹介していきます。

●老後の資産形成を目的とする『確定拠出年金制度』

『確定拠出年制度』は2001年に開始された年金制度です。公的年金制度を補完し、老後のための資産形成を推し進めていく目的で設立された「老後資産づくり専用」の制度です。

制度の仕組みやルールは、法律(確定拠出年金法「平成13年法律第88号」)によって定められている国の制度で、「企業型DC」と「個人型DC」の2つの種類があります。

2018年1月末時点の企業型の加入者数は約650万人で、導入している企業数数は約3万社となっています。一方、個人型加入者数は約82万人となっています。

データ参照先:厚生労働省HP 「確定拠出年金の施行状況」

●企業が一定額の掛金を積立てしていく『企業型確定拠出年金』

『企業型確定拠出年金』では、会社が一定額の掛金を積立てしていきます。掛金額は年次や役職によって異なる場合があり、就業規則などで決められています。

また、会社によっては、企業の掛金に加え自分の給与の中から任意の額を追加で積立てすることができる場合があります。(マッチング拠出など)

●制度全体の仕組みを簡単解説

確定拠出年金は、個人ごとの専用口座で管理されます。掛金は個人ごとの専用口座に振込まれて、管理されるようなイメージです。この口座は、自分個人のものなので、転職した場合でもなくならずに、残高は自分で持っていきます。(3年以内退職などは引き継げない場合がある)

転職先に同じ制度があればその制度に移換し、制度がなければ個人型の確定拠出年金に変わり、60才まで継続していきます。

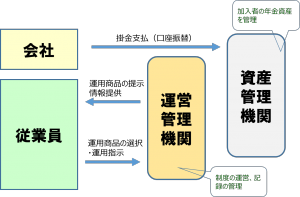

会社は、金融機関(運営管理機関と呼びます)と契約し、従業員ひとりひとりに一定額もしくは一定率で掛金を決めて、加入します。掛金は別の金融機関(資産管理機関と呼びます)で管理されます。

対象となる従業員の範囲や掛金額は企業ごとにルールが決められています。拠出する掛金の負担は会社ですが、運用は従業員(加入者)が行います。加入者が、掛金の運用商品を選ぶので、選ぶ運用商品が違えば、将来受け取る金額は同じ会社の従業員であっても異なってきます。

●『企業型確定拠出年金』の主な特徴

『企業型確定拠出年金』の主な特徴な以下の通りです。

〇毎月定額を積み立てる。(積み立てる金額が確定しているので、「確定拠出」と呼ぶ)

〇積立する期間は、原則60才まで。

〇運用先は自分で選択する。

〇60才以降、一括か分割で受け取る。途中で引き出すことはできない。

〇税金面での優遇が多い。

〇企業が運営管理機関を選定する

●掛金の優遇(保険料算出対象外になる・非課税)がある

皆さんは、会社から受けとる給与について、毎月、所得税や住民税、社会保険料などが天引きされて支給されていますね。

通常、会社から受け取る給与は課税されますが、確定拠出年金の掛金には課税されず、非課税となります。

また、社会保険料(健康保険料や厚生年金保険料、雇用保険料)も、月額給与額に応じて保険料が算出されますが、確定拠出年金の掛金は保険料算出の対象ではありません。

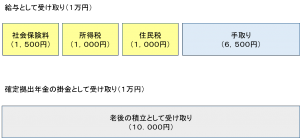

例えば、給与として月に1万円受け取った場合と確定拠出年金の掛金として毎月1万円を受け取った場合を比較してみましょう。(所得税率10%、住民税率10%、社会保険率15%の場合)

〇給与で受け取った場合

社会保険料、所得税、住民税が差し引かれて、手取額は6,500円となります。

〇確定拠出年金の掛金で受け取った場合

所得税・住民税、社会保険料が差し引かれず、全額10,000円が受け取れます。

会社は同じ1万円を従業員に支払うのですが、給与で受け取る場合と確定拠出年金の掛金で受け取る場合では、随分違いますね。

この例では、月10,000円に対して3,500円も違ってきます。

1年間でみると、

給与で受け取った場合は、手取額6,500円×12ヶ月=78,000円

確定拠出年金の掛金で受け取った場合、1万円×12ヶ月=120,000円

差額が42,000円となります。20年、30年で見るとさらに大きな差になります。

現金で受け取って、1年間で78,000円を120,000円に増やそうとすると、元本が約1.53倍になるような運用商品でなければなりません。これはなかなか大変です。

この他にも、企業型確定拠出年金を活用するメリットは様々あります。次回は、企業型確定拠出年金のメリット・デメリットについて解説します。

家計の見直しのご相談を承っております

家計の見直し・住宅ローン借り換えのご相談はコチラのフォームでご連絡ください。

ご相談希望の方は、こちらのフォームから問い合わせください。

個人型確定拠出年金(iDeCo イデコ)の相談受け付け中です

個人型も企業型のどちらもご相談承っております

ご相談希望の方は、こちらのフォームから問い合わせください。