③企業型確定拠出年金と「退職金制度・確定給付企業年金」との違い

確定拠出年金は企業年金制度として導入されている会社も増えてきており、「DC制度」、「401k制度」等の名称で呼ばれています。

第二回は、運用面でのメリット・デメリットを紹介しました。

今回は、退職金制度や確定給付企業年金との違いについてご紹介していきます。

●退職金制度について

退職金制度とは、お勤め先の退職給与規程等で定められている制度で、企業ごとに内容が異なり、

一般的には勤続年数に応じて退職金額が決められており、自主退職か会社都合退職によって受け取る金額が決まっています。

また、「一時金受取」か「年金形式(分割受取)」なのかも会社によってルールが決まっています。

どのような手段で退職金を準備するのかは会社に任されています。従業員毎に積立てするか、退職者が出る都度、普通預金から現金を用意するかは会社の事情によっても変わってきます。

従業員側からみれば、退職金額が保証されているかどうかは会社によって異なってくる点は注意が必要です。

制度によっては、会社が倒産した場合に、退職金が全く貰えない、減額支給される可能性もあるということです。

●確定拠出年金の場合

会社が企業型確定拠出年金制度を導入している場合は、会社が拠出した金額は、従業員ごとの専用口座に積立てされます。

この積み立てた金額は、従業員個人の資産ですから、仮に会社が倒産するようなことがあっても、受け取る事ができます。

例えば、40才時に会社が倒産した場合、その時点で残高を持って退職することになります。

転職先に確定拠出年金制度があれば、転職先の制度に移換します。無い場合は、個人型確定拠出年金(iDeCo)の口座を開設して移換します。

そして、60才まで確定拠出年金口座で運用し、60才以降受け取ります。

この「企業が拠出した掛金は自分の財産として持ち運びできること」は確定拠出年金の特徴です。

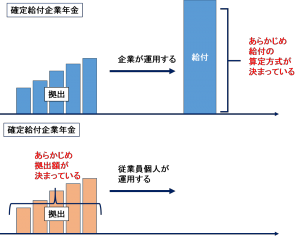

●確定給付企業年金とは

確定給付企業年金制度はDB制度(Defined Benefit)とも呼ばれていて、企業型年金制度のひとつで、平成29年3月末の加入者数は818万人と最も普及している企業年金制度です。

参照先 企業年金連合会 企業年金の現況(平成30年4月1日現在).pdf https://www.pfa.or.jp/activity/tokei/nenkin/files/genkyo.pdf

あらかじめ、従業員が将来受け取る年金額の算定方法が決まっている制度で、積み立てた資産は企業が運用します。運用責任は企業が負い、運用結果が悪ければ、企業が不足分を穴埋めしなければなりません。

確定給付企業年金は生命保険会社や信託銀行などが扱っていますが、従業員数が一定以上でないと金融機関側がコスト倒れになるため、従業員数が少ない中小企業での導入は少なく、大企業中心で導入されている制度です。

積み立てる金額の計算方法などは導入されている確定給付企業年金の規約に定められています。

確定給付企業年金の運営ルールは確定給付企業年金法(平成十三年六月十五日法律第五十号)で定められており、以下のような受給権の保護のための規定が整備されています。

・積立義務

年金資産の積立基準を設定するとともに、財政再計算、財政検証や積立不足の解消を義務付ける規定。

・受託者責任

事業主など企業年金の管理・運営に関わる者について、加入者等に対する責任及び行為準則を明確化する規定。

・情報開示

事業主等に対し、業務の概況について加入者等への情報開示及び厚生労働大臣への報告を義務付ける規定。

●確定給付企業年金と確定拠出年金の違い

将来受け取る金額の算定方法が決まっていること、資産運用の主体が企業であるということが確定給付型年金と確定拠出年金の大きな特徴です。(確定拠出年金は運用主体が従業員個人)

企業型確定拠出年金は掛金の上限が年間66万円(月額5.5万円)と決まっていますが、確定給付企業年金は掛金の上限はありません。

また、中途退職の場合など、老齢給付金を受け取ることができるようになる前に退職した場合には、脱退一時金が支給されます(会社が導入している確定給付企業年金の種類のよっては、脱退一時金を企業年金連合会に移換することが可能な場合があります)。

確定拠出年金の場合は、中途退職しても自分の残高を移換して積立てや運用を継続して、原則60才以上で受取となります。

企業が運用するのであれば、「自分が運用責任を負わない」、「面倒が無く煩わしくなくて良い」と感じる人もいると思います。

ただし、企業側が運用責任を持っていますので、企業は損失が発生しないように安全な運用方針で運用します。現在の低金利環境下では、低利回りでの運用が続いており、「増やす」というよりも「減らさない」という方針で運用する企業が多いようです。

確定拠出年金は自分で自分の資産を運用しますから、自己責任となりますが、増やすことが可能です。低金利時代にあった老後資産形成として注目されている要因のひとつです。

じぶん年金セミナーを開催しています

家計の見直しのご相談を承っております

家計の見直し・住宅ローン借り換えのご相談はコチラのフォームでご連絡ください。

ご相談希望の方は、こちらのフォームから問い合わせください。

個人型確定拠出年金(iDeCo イデコ)の相談受け付け中です

個人型も企業型のどちらもご相談承っております

ご相談希望の方は、こちらのフォームから問い合わせください。