④企業型DC「マッチング拠出」って有利なの?

第3回は、退職金制度や確定給付企業年金との違いを紹介しました。今回は、企業型確定拠出年金のマッチング拠出について解説します。

企業型確定拠出年金のマッチング拠出とは

企業型確定拠出年金は事業主が掛け金を全額拠出する仕組みですが、2012年1月の法改正によって、加入者も一定の範囲内(※)で事業主の掛金に上乗せして拠出ができる「マッチング拠出」が可能となりました。

※一定の範囲内とは以下の(1)と(2)、両方の条件に当てはまる金額です

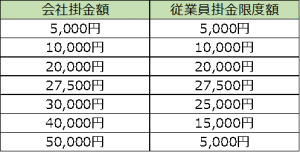

(1)事業主掛金+従業員掛金≦月55,000円(他の企業年金がある場合は27,500円)

(2)事業主掛金≧従業員掛金

下図は、限度額 55,000円の場合の例です。

マッチング拠出のメリット

マッチング拠出のメリットは何でしょうか?

大きく「手数料」と「所得控除」についてメリットがありますが、それぞれ詳しくみてみましょう。

iDeCoと併用するよりも手数料が安くてお得

マッチング拠出なしの企業型DCとiDeCoを併用すると、iDecoの分の運用管理手数料を自分で支払う必要があります。一方、マッチング拠出であれば、その分を会社が負担してくれるというメリットがあります。

手数料は月額数百円くらいですが、長期的な運用になると少なくない金額になります。これを負担しなくて済むようになるというメリットがあります。

掛金を支払うことで所得控除を受けることができる

掛金の全額が所得控除されます。これは、個人型確定拠出年金(iDeCo)と同じです。

本来、所得についてはその額に応じて税金(所得税)が課されるのですが、掛金は課税対象となる所得額から除外され、結果として所得税の支払いが少なくて済むようになるということです。

所得控除には、配偶者控除や扶養控除のように家族構成によって受けることができるものや、生命保険料控除、地震保険料控除など所定の条件に合致するサービスを受けている場合に控除できるものがあります。マッチング拠出の掛金は後者の部類の控除で「小規模企業共済等掛金控除」という名称の所得控除を受けることができます。

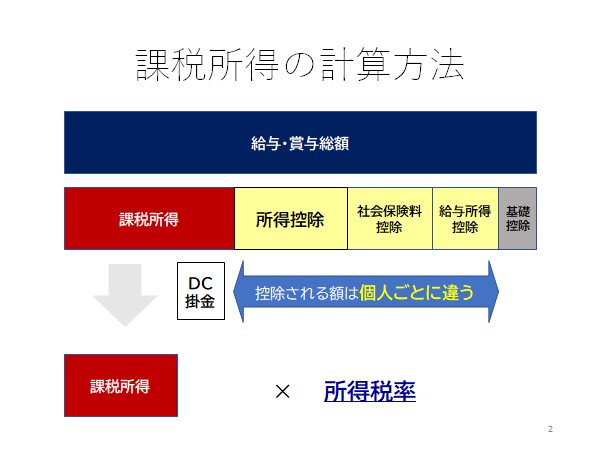

給与にかかる所得税の計算方法

毎年1月~12月までに受け取る給与と賞与の合計額を収入といいます。所得税は収入に対して直接かかる税金ではありません。次のような計算式で税金を計算します。

課税所得=(給与・賞与総額-各種控除額)

課税所得で所得税率が決まります。(参照:国税庁WEBサイト)

どのくらい節税効果があるか?個人年金保険と比較

実際の節税効果について個人年金保険と比較して見ていきましょう。個人年金保険料控除は所得控除の上限がありますが、確定拠出年金の場合は掛金の全額が所得控除されるので、節税額に大きく差が出ます。

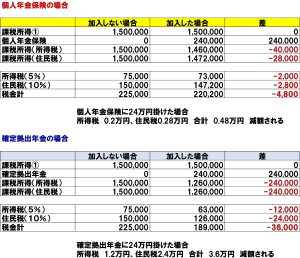

今回はわかりやすいように、課税所得150万円(所得税率5% 住民税10%)の会社員が年間24万円(月20,000円)掛けた場合(イメージ:会社員 年収450万円 配偶者・子あり )で見てみましょう。

(1)個人年金保険の節税額は4800円/年

※内訳・計算

・所得税 4万円が生命保険料控除(上限)

・住民税 2.8万円が生命保険料控除(上限)

となっているので、

4万円×5%+2.8万円×10%=4,800円 (年末調整で戻ってくる金額)

(2)確定拠出年金の節税額は36,000円/年

※内訳・計算

・所得税 24万円が小規模企業共済等掛金控除

・住民税 24万円が小規模企業共済等掛金控除

となっているので、

24万円×5%+24万円×10%=36,000円(年末調整で戻ってくる金額)

以上の計算のとおり、確定拠出年金は個人年金保険に比べて7.5倍の節税ができています。

1年間では36,000円-4,800円=31,200円の差ですが、10年、20年かけ続ければ10倍、20倍と差が開いていきます。

お金の流れで見てみると、1月~12月まで毎月 2万円の掛金が自分の財布から保険会社や確定拠出年金の口座に移動していくイメージですが、年末調整の際に戻ってくるお金にこれだけの差がつくことになります。

仮に、節税額を利息と考えれば、1年間で増えたお金の割合は

36,000円/240,000円=15%

となります。年間のお金が増える割合を年利といいますが、年利15%と見ることもできます。

なお、節税額は所得税率によって変わりますので、所得税率が高い人はもっと、節税額も大きくなります。

小規模企業共済等掛金控除は会社で自動処理される

通常、会社員の場合、生命保険料控除や地震保険料控除を受けるためには、年末調整時に控除証明書を提出しますが、マッチング拠出の場合は、控除証明書は発行されず、会社側で所得控除の処理を自動的に行います。

マッチング拠出利用上の注意点

勤務先がマッチング拠出制度を導入していなければ使えない

マッチング拠出はメリットのある制度ですが、そもそも勤務先が導入することを規約で定めていない限り利用できません。利用したい場合は一度会社に確認しておきましょう。

拠出金額の上限は会社に確認しておく

上述のとおり、拠出金額は事業主掛金が上限となります。仮に事業主掛金が5,000円の人は5,000円までしかマッチング拠出できません。節税できるから多く掛けたいと希望しても、事業主掛金までとなります。上限額も会社に確認しておく必要があります。

申込期間が年に1回など、会社によってルールがありますので、あわせて確認しておきましょう。

個人型確定拠出年金(iDeCo)との併用は不可

勤務先にマッチング拠出制度がある場合は、個人型確定拠出年金(iDeCo)への同時加入は認められません。事業主拠出額が小さい場合、その金額を限度とするためマッチング拠出をしても、個人型で拠出できる月額23,000円を下回る金額しか積み立てできない場合があります。

会社の運営管理機関が提供する商品から選ぶ

投資信託などの運用商品は会社が導入している運営管理機関のラインアップから選ぶことになります。信託報酬などに不満があっても、その中から選ぶしかありません。

住宅ローン控除を受けている場合

住宅ローン控除はローン残高に所定の率(1%等)を掛けた金額が所得税から控除され、控除しきれなかった分は住民税から控除されます。所得控除とは違い、ダイレクトに税額控除されますので、住宅ローン控除を受けた方が、節税額が大きくなる場合もあります。

以上の点に注意して、上手に企業型DCを活用しましょう。

家計の見直しのご相談を承っております

家計の見直し・住宅ローン借り換えのご相談はコチラのフォームでご連絡ください。

ご相談希望の方は、こちらのフォームから問い合わせください。

個人型確定拠出年金(iDeCo イデコ)の相談受け付け中です

個人型も企業型のどちらもご相談承っております

ご相談希望の方は、こちらのフォームから問い合わせください。